収入と所得の違いとは~事業所得・給与所得~

2018/03/30

良く間違えやすい収入と所得、事業所得と給与所得について簡単に知っておきましょう。

まずは個人事業主か従業員かの2つに分けて考えます。

個人事業主の場合~事業所得~

個人事業主にとっての収入とは、売上のことです。

収入(売上)から必要経費と青色申告特別控除などを差し引いた金額を所得といいます。

【個人事業主の場合】

売上ー経費ー控除額=所得

1月1日~12月31日の1年間を会計期間として、1年の売上と1年の経費を計算して事業所得を出します。

青色申告特別控除とは、税務署へ青色申告という方法で確定申告した際に受けられる特別控除です。

65万円もの控除が受けられます。

たとえば青色申告で売上400万円・経費100万円の場合

売上400万円ー経費100万円ー控除65万円=事業所得235万円

税金対策

事業所得をもとに課税所得が算出され所得税や住民税がかけられます。

よくいう税金対策とは、徴収される所得税などを減らすために経費を調整することです。

例えば年末に新しいパソコンを購入したり、自動車を購入して経費計上することで事業所得を減らします。

税金で取られるくらいなら使ってしまおうということです。

ただし、税金にばかり目が向いて肝心の利益が残っていないということにならないように調整しなければなりません。

従業員の場合~給与所得~

サラリーマンやパート・アルバイトなどの従業員として、会社に勤めている人がもらうのが給与です。

この場合、給与が収入になります。

年金や所得税などを引く前の、会社が支払った給与額です。

手取りではありません。

給与から給与所得控除額を差し引いた金額が所得となります。

【従業員の場合】

給与ー給与所得控除額=所得

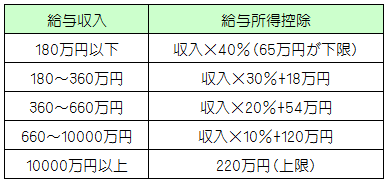

この給与所得控除というのは収入の金額によって変わります。

平成29年度の場合

たとえば、所得が400万円の場合

①給与収入400万円×20%+54万円=給与所得控除134万円

②給与収入400万円ー給与所得控除134万円=給与所得266万円

103万円の壁

よくパートで働く方が103万円に収入を抑えたいと言います。

103万円までの収入であれば所得税がかからないため、その範囲内に抑えようとするのです。

103万円の中身は、給与所得控除65万円と基礎控除38万円です。

給与所得控除は先ほど出てきましたね。

上の表に戻って頂くと分かると思いますが、年収が180万円以下の場合は【収入×40%(65万円以下の場合は65万円)】となり、収入103万円以下の場合は65万円が給与所得控除になります。

基礎控除38万円は、所得申告すると全員に与えられる控除額です。

これを所得から引いて最後に残ったのが課税所得です。

これに税金がかけられます。

「給与ー給与所得控除額=所得」の式に当てはめてみましょう。

①給与103万円ー給与所得控除65万円=所得38万円

②所得38万円ー基礎控除38万円=課税所得0円

課税所得が0円なのでで税金がかからないということになります。

さいごに

ここではできるだけ簡単に知ってもらうために、付随する細かなルールを極力省いて説明しました。

概要だけでも知って頂けたらと思います。

本来のもっと細かなルールを知りたい場合は、国税庁のホームページをご覧になってください。